不锈钢火电锅炉管行业专题报告:拨云见日

(报告出品方/作者:长江证券,王鹤涛、赵超、易轰)

不锈钢火电锅炉管:沉寂之后,王者归来

保供能力再获重视,火电装机触底反弹

立足富煤贫油少气的基本国情,我国形成了煤电为主、气电为辅、生物质发电为补充的 发展格局,建成了全球最大的清洁高效煤电供应体系。2022 年,我国火力发电 5.73 万 亿千瓦时,占发电总量的 68%,充分印证火电作为能源电力安全“压舱石”和“顶梁柱” 的作用。 为了实现“碳达峰,碳中和”的目标,近年来我国积极推进电力清洁低碳转型,可再生 能源发电占比顺势提升,而作为传统能源的火电占比逐步回落,火电在新增发电装机容 量占比从 2015 年的 55%回落至 2022 年的 19%。

然而,新能源发电大规模并网,使得源、荷两端不确定性持续攀升,电力系统稳定运行 面临的挑战不断增多。根据长江公用,2020 年末以湖南、江西及陕西为起始、到 2021 年夏秋之际全国大范围的限电、再到 2022 年夏季的四川有序用电,我国限电频率较过 往显著提升,虽然历次均有天气、工业生产及其他偶然因素的表观影响,但连续多年出 现限电现象背后真实原因是供给存在结构问题,火电托底保供、系统调节和战略备用等 功能的重要性进一步凸显。

放弃火力发电,并非长久之策。正确引导火电行业低碳转型,方为平稳构建新型能源体 系和落实碳中和目标的关键。放眼未来几年,火电装机容量有望获得修复性增长: 1) 新增电力装机总量有望提升。长周期看,我国电力需求和 GDP 的增速具有较高一 致性。2020-2022 年国内新增电力装机容量整体保持平稳,然而随着用电需求的增 长,电力供应的压力正逐步加大。在 2023 年经济有望全面复苏的预期下,用电需 求有望进一步提升,催生更大程度的电力装机需求; 2) 火电在新增装机占比有望修复。近两年频繁限电的背后,本质是新型能源暂时还无 法满足电力稳定供应的要求,而作为稳定性最强的能源,火电装机的提升有助于提 高电力系统安全供应保障能力。2022 年火电基本建设投资额的明显回升,即可印 证火电保供能力正重新被重视。

超超临界机组成为主流,高端不锈钢火电锅炉管充分受 益

实现火电行业的低碳转型,电站向高温高压化升级是关键。火电机组的效率主要取决于 蒸汽的压力和温度参数,参数越高,效率越高。据武进不锈公告,锅炉管蒸汽压力每提 高 1Mpa,机组的热效率可以提升 0.18%~0.29%;蒸汽温度每提升 10℃,机组的热效 率可以提升 0.25%~0.3%,更高温度、更高压力的超超临界机组是未来火电机组的主要 发展方向。 超超临界机组技术趋于成熟,我国逐步引领技术发展。根据《超临界超超临界锅炉管品 种的开发现状》(刑娜等)和《高端锅炉管发展现状和转型升级》(钢铁研究总院):

1)20 世纪 80 年代,538~566℃、19~24MPa 蒸汽的亚临界-超临界锅炉是日本发电锅 炉的主要型号;到 20 世纪 90 年代,596~610℃、24~27MPa 蒸汽的超超临界锅炉在日 本实用化;这一阶段,日本为全球先进火电锅炉管技术的引领者。

2)我国自 21 世纪初从日本引进超超临界发电技术以来,迅速将该项技术投入到产业化 应用。经过多年来的国产化研发和改造,当前最早一批国产机组已经完成全生命周期服 役,超超临界技术也逐步成为一项成熟并且广泛应用的清洁燃煤技术。经过多年的技术 攻坚,我国已经从“追赶者”转变为“领跑者”,当前已经突破 620℃~630℃超超临界 机组整体技术,正在研发热效率更高,煤耗更低的 650℃~700℃超超临界技术,预计 2030 年左右实现产业化应用。

电力行业清洁低碳转型,驱动超超临界电站成为主流。为实现电力行业“双碳”目标, 国家发改委于 2021 年发布《全国煤电机组改造升级实施方案》,其中规定新建的煤电机 组,原则上采用超超临界、且供电煤耗低于 270 克标准煤/千瓦时的机组;设计工况下 供电煤耗高于 285 克标准煤/千瓦时的湿冷煤电机组和高于 300 克标准煤/千瓦时的空冷 煤电机组不允许新建。意味着亚临界机组和超临界机组因不符合煤耗标准,正逐步退出 历史舞台。

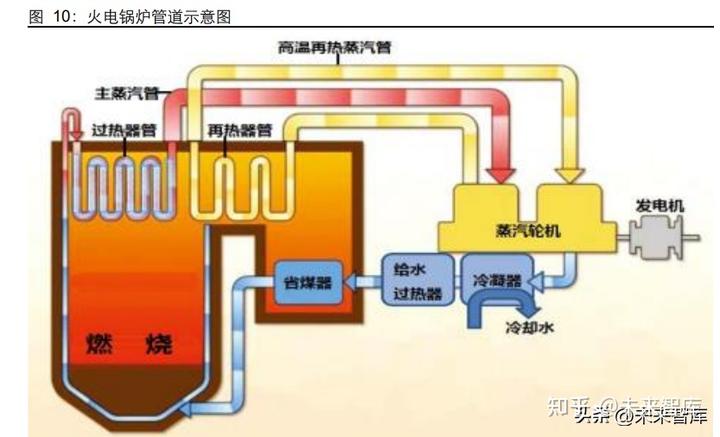

作为火电锅炉管道中性能要求最高的环节,超级不锈钢管充分受益于火电机组的升级。 随着火电装置蒸汽参数(温度、压力)和热效率的不断提高,对火电锅炉管性能要求也 越来越高。以 Super304、HR3C 为代表的高强度、高耐蚀性耐热超级不锈钢钢管逐步 替代 TP347HFG 等传统不锈钢和 T/P91、T/P92 等高合金钢和低合金钢材料,成为过 热器、再热器等锅炉核心部件管道的主要选材。

凭借优异的抗高温和耐腐蚀性能,Super304 和 HR3C 主要应用于过热器和再热器等火 电锅炉管道中环境最为严苛的环节。电站锅炉受热面部件主要包括水冷壁、过热器、再 热器、集箱、和主蒸汽管道,其中锅炉过热器及再热器管道的工作环境要比其他高温承 压部件更为复杂:1)水蒸气在这里经过煤火的直接加热继续升温升压,管壁温度要比 所承载的蒸汽温度高出 50℃甚至 80℃;2)此外,过热器及再热器管道内侧受氧化性气 氛的高温高压饱和蒸汽冲刷,外侧与煤火烟气腐蚀性气氛直接接触。不仅需要管材具备 足够的高温持久强度、良好的抗高温疲劳性能和蠕变塑性等高温性能,还要具备良好的 抗氧化腐蚀性能,其恶劣条件,仅超级不锈钢管能够满足。 随着火电锅炉机组升级,超级不锈钢管用量显著提升。根据钢铁研究总院的《高端锅炉 管发展现状和转型升级》,对一台 1000MW 的锅炉,超临界对超级不锈钢管需求量仅 450 吨(占比 5.1%),而对超超临界二次再热锅炉,超级不锈钢管的需求达到 1515 吨 (占比 11%),未来随着火电锅炉发电效率的进一步提升,对高端锅炉管的需求空间将 更为广阔。

成本而言,根据《630~650℃超超临界参数锅炉受热面管备选材料建议》(刘巍栋),高 端锅炉管产品规格基本相同,制作加工工艺相似,制造成本应较为相近,总体成本差异 主要取决于添加合金元素的量及单位价格。对比 Super304 含有 18%的 Cr、9%的 Ni, 而 HR3C 含有 25%的 Cr、20%的 Ni,加总单价较高的合计组分后,Super304 合金元 素的质量分数为 30.4%,而 HR3C 合金元素的质量分数为 45.6%,HR3C 的生产成本 相对较高。

景气可期:下游火电起势,需求远近兼具;供给

国产替代,存量玩家稀缺 需求:短期爆发增长,长期韧性十足

总结火电锅炉管未来的发展前景: 1) 短期,电力保供需求迫在眉睫,产业链有望迎接爆发式增长机遇,而前期需求持续 低迷使得行业资本开支长期处于低位,供给紧缺催生超额收益; 2) 中期,国产锅炉不锈钢管技术水平逐步接近海外龙头,加之服役周期和服役数据的 逐步完善,国内产能的低成本竞争优势逐步凸显,国产替代进程有望加速; 3) 长期,现有大量的亚临界、超临界电站的升级改造项目支撑远期需求韧性,此外电 站技术升级迭代有望为高端锅炉管带来持续性的升级需求。

短期:电力保供迫在眉睫,高端锅炉管迎接景气爆发

受到煤价、能耗双控等因素影响,近年来我国煤电建设积极性严重不足。根据 2022 年 8 月,电规总院发布《未来三年电力供需形势分析》,2021 年全国新增煤电投产装机仅 2803 万千瓦,为过往 15 年的最低水平,而 2022 年上半年新增的投产仅 740 万千瓦。 然而随着需求侧工业生产快速恢复,供给侧能耗双控、煤价上涨、来水偏枯等多重因素 叠加,全国电力供需总体偏紧。而未来三年内,预计新增新能源中可靠保障容量不足 4000 万千瓦,面对约 5%用电需求的增长预期,新能源尚不足以提供和煤电相当的保供 能力。考虑到电力保供迫在眉睫,电规总院提出,在保障安全的前提下,加快推进已明 确的煤电建设,保障未来三年内(2022-2024 年)1.4 亿千瓦的煤电按期投产,夯实煤 电托底保供基础,压实电力供应保障的基本盘。

根据界面新闻消息,在 2022 年 9 月国家发改委召开煤炭保供会议中提出,2022~2023 两年火电将新开工 1.65 亿千瓦。随后,根据国际能源网,专家预计 2022~2023 年会有 一大批煤电项目获批(支撑性电源),2022 年、2023 年每年核准 8000 万千瓦,2024 年保证投产 8000 万千瓦,考虑到中间有重叠,预计三年总量在 2 亿千瓦(200GW)。 而从预期兑现情况来看,2022 年 1 到 11 月核准的煤电装机量达到 65GW,为 2021 年 的 3 倍,基本能够实现全年预期目标(2022 年核准项目主要集中在下半年),印证煤电 建设增长预期的爆发性和确定性。

产业链整体产能的紧缺或是当前掣肘新增装机容量的最大因素。尽管当前获批的煤电项 目呈爆发式增长,但项目能否及时的建设并网,取决于上游锅炉管、下游锅炉厂以及配 套的零部件企业是否具备充足的供应能力。从下游锅炉厂环节来看,随着过往十几年来 需求逐步下台阶(十一五年均 6400 万千瓦,十二五年均 4900 万千瓦,十三五年均 3600 万千瓦),三大锅炉厂对火电的资本开支长期处于低位。若在一年内实现 8000 万千瓦装 机的预期,或存在较大的供给压力。从锅炉机组的中标价格来看,2×1000MW 的锅炉 价格从 2021 年 7.6 亿元的低位拉升至近期的 12~14 亿元,涨幅达到 70%左右,印证下 游锅炉产能的紧缺。 此外,与锅炉厂配套的锅炉零部件企业以中小型企业为主,对周期波动的抵抗能力较弱, 面对前期行业持续性的景气下行,部分企业已经退出市场,此环节产能的紧缺值得重视。

超级不锈钢管紧缺程度较高,价格仍具上涨空间。基于超级不锈钢管是整个产业链中技 术壁垒最强的环节之一,多年来国内仅少量玩家实现批量、稳定供货。根据盛德鑫泰公 告,2018 年三大锅炉厂采购的国产不锈钢火电锅炉管在采购总量的比例超过 30%,表 明海外龙头仍攫取了相当程度的市场份额。当前,无论是国产火电锅炉管还是进口火电 锅炉管,价格较之前均明显上涨,而国产锅炉管的价格仍存上涨空间: 1) 从进口锅炉管价格来看,2022 年 12 月进口不锈钢火电锅炉管价格达到 1.5 万美元 /吨,相比于前期 8000~9000 美元/吨的水平,上涨幅度达 67%~88%; 2) 从国产锅炉管价格来看,2020 年盛德鑫泰的锅炉管销售价格约为 3.16 万元/吨;而 根据 2022 年 9 月盛德鑫泰公告,当前超级不锈钢价格在 4~5 万元/吨,较 2021 年 价格上涨 27%~58%。根据武进不锈 2022 年 12 月公告,在与上海锅炉厂签订的 3.7 亿元的订单中,公司中标 120 万米锅炉不锈钢管(折合约 8000 吨),中标价格 约到 4.63 万元/吨。据上海证券报 2023 年 2 月的报道,目前武进不锈的 Super304 (S30432)产品的报价已经涨至 5.5~5.8 万元/吨。

作为产业链技术壁垒最高的环节之一,不锈钢火电锅炉管有望获得丰厚的价格弹性,在 当前价格水平下,或仍有提升空间:

1) 基于长尾效应,厂商库存会逐级放大对应需求幅度,假设终端需求提升 1%,中游 需求将提升 1%+x%,上游需求将提升 1%+x%+y%,最终各环节的需求上升弹性 呈现上游>中游>下游的序列。由此,随着终端需求爆发,相对于锅炉厂,中游锅炉 管企业的量弹性或更为丰厚。

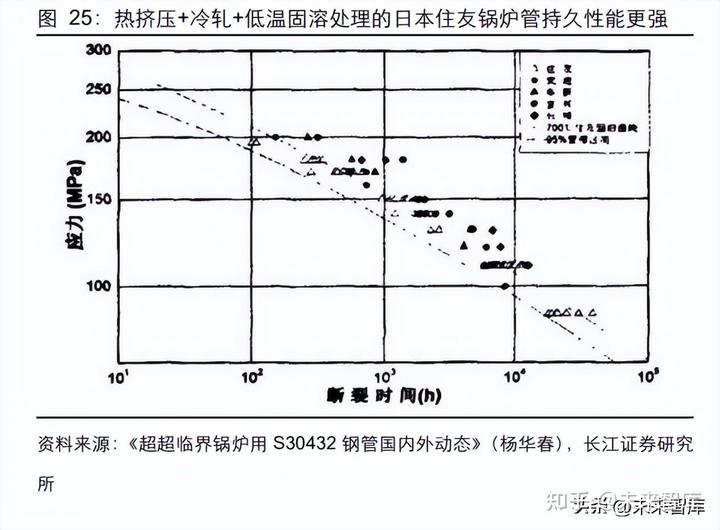

2) 不锈钢火电锅炉管作为整个产业链中技术壁垒最高的环节之一,在下游锅炉中的 价格占比相对较低。当前供需矛盾凸出下,下游客户对涨价的接受意愿较高。根据 盛德鑫泰公告,1GW 的电站机组对于不锈钢和超级不锈钢需求约为 800~1000 吨, 保守按照 800 吨需求,4.5 万元/吨的价格计算,1GW 电站锅炉中的不锈钢火电锅 炉管价格约 3600 万元。而当前单个 GW 电站锅炉的价格约为 6 亿元左右,不锈 钢火电锅炉管的价格在锅炉价格占比仅 6%。此外,进口锅炉管价格明显高于国产 品牌,然而始终占据一定的市场份额,亦可证明锅炉厂对锅炉管成本的关注小于对 锅炉管产品性能,供货商供应经验等方面的关注。

中期:海外供给高度刚性,国产替代有望加速

复盘我国对不锈钢火电锅炉管的进口历程,随着国内能源设备无缝钢管制造水平不断提 升,之前只能依赖进口的部分高端不锈钢火电锅炉管国产替代趋势明显:

1) 20 世纪初~2008 年:这一时期是我国煤电建设的高速发展期,然而不锈钢火电锅 炉管的技术水平相对落后。自 20 世纪初我国从日本住友引进 Super304、HR3C 等高端不锈钢火电锅炉管品种以来,凭借优异的性能,进口产品迅速替代原有的中 低端不锈钢品种,占据主要的市场份额。2008 年我国进口不锈钢火电锅炉管 2.27 万吨,主要来自于日本住友。而根据日本住友的测算,当年全球的需求在 3 万吨水 平,而日本住友的产能规模 2.4 万吨,市占率约 80%。

2) 2009 年~2015 年:随着建设高峰渐过,我国煤电建设进入平稳发展期。经过十几 年的研究和试制,宝钢、太钢、长城特钢掌握了 Super304 冶炼坯料的能力,而宝 钢、宜兴钢管、久立特材、华熟特钢、武进不锈、太钢、长城特钢等 7 家制管企业成为第一批掌握 Super304 关键技术,实现国产化生产的企业。需求放缓,叠加国 内厂商的冲击,进口不锈钢火电锅炉管价格快速回落。然而,国产锅炉管在延伸率 等关键性能指标上和进口锅炉管相比存在一定差距。尽管部分企业能够小批量生 产出符合标准的产品,但能够实现大批量稳定供货的企业寥寥无几,进口锅炉管依 旧占据绝大部分的市场份额。

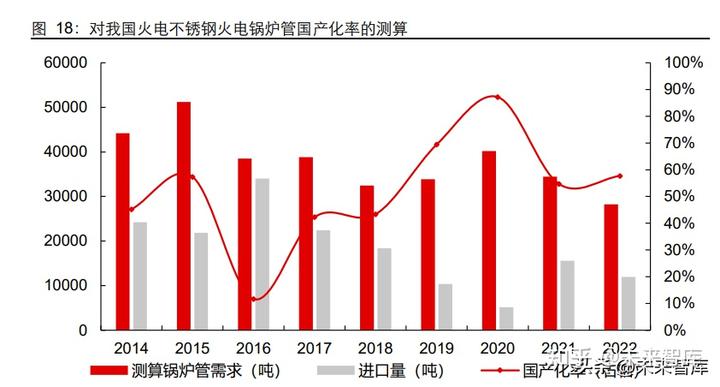

3) 2016 年至今:这一时期,国产化趋势逐步明朗,不锈钢锅炉管的国产替代进入厚 积薄发期。一方面,宝钢特钢、太钢不锈、永兴材料等国内钢厂技术水平更加完善, 可供应质量更加稳定的 Super304 和 HR3C 钢坯材料。另一方面,国产不锈钢火 电锅炉管企业的产品经历较长的供货和运营周期后,质量稳定性和产品一致性逐 步被认可,加之成本端的凸出优势,性价比逐步显现。测算不锈钢火电锅炉管的国 产化率从 2016 年的 12%左右快速提升至 2022 年的 58%左右。

测算基于以下假设: 1) 根据盛德鑫泰公告,1GW 煤电的装机需要约 800~1000 吨的不锈钢和超级不锈钢 需求,保守按照 1GW 煤电装机对于 800 吨需求计算; 2) 考虑到存量机组的替换需求,假设 2014~2020 年替换的锅炉机组约 10GW; 3) 假设 2021、2022 年亚临界、超临界的升级改造需求分别为 5GW 和 10GW; 4) 国产化率=(测算不锈钢火电锅炉管市场需求-进口锅炉管数量)/测算不锈钢火电 锅炉管市场需求。

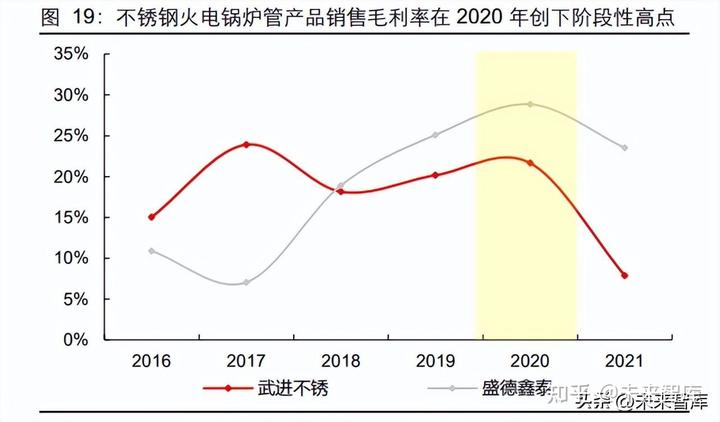

过往来看,进口产品对国内不锈钢锅炉管企业的盈利水平影响较大。受新冠疫情对海运 物流的扰动,2020 年我国进口不锈钢锅炉管数量大幅回落,从 2019 年的 1.03 万吨回 落至 2020 年的 0.51 万吨。随着进口产品竞争的减弱,国产不锈钢火电锅炉管产品的毛 利率达到阶段性高点。然而,随着 2021 年新冠疫情的扰动逐步消除,进口不锈钢锅炉 管数量又重新回升至 1.56 万吨,约占当年总需求 45%,表明下游锅炉厂对进口不锈钢 火电锅炉管的需求仍有一定韧性。然而当下时点,对进口锅炉管的依赖有望被加速打破:

1) 下游需求爆发增长的预期下,海外供给维持高度刚性,增量需求或仅能依靠国产产 能来满足。日本住友是全球主要的高端不锈钢火电锅炉管生产企业,在 2007 年的 产能达到 2.4 万吨,全球市占率约 80%;过往十几年内,住友主要的需求来自中 国市场。随着中国锅炉管需求逐步下台阶,日本住友并无扩大产能的动机,产能维 持刚性。由此,增量的需求或仅能通过国产新增产能来满足。

2) 欧洲市场逐步重启火电,加剧全球锅炉管的产能稀缺性。当前除中国火电需求复苏 外,受能源成本高涨扰动下的欧洲各国也相继重启火电,加剧全球市场锅炉管产能 的紧缺。我国进口锅炉管价格从 22 年 5 月的约 8085 美元/吨上涨至 22 年 12 月 的 15047 美元/吨,即可印证。进口锅炉管价格高涨下,或促使部分下游锅炉厂转 向性价比相对更高的国产产能。

3) 国产产能完成全周期服役,可靠性逐步被认可。锅炉管的使用寿命一般在 10 年~15 年左右。当前时点,第一批国产化锅炉管逐步完成全生命周期的服役,随着服役数 据的逐步丰富,可靠性逐步被认可。根据武进不锈公告,电力相关的专业研究院已 经完成武进不锈和日本住友产品完整的、全生命周期的数据对比,武进不锈的产品 在各项性能上已经可以与日本住友的产品相匹敌。

长期:存量改造支撑长期韧性,高端锅炉管升级空间仍可期待

基于我国电力结构中,火力发电仍为主导。长周期来看,即使在景气爆发后每年的增量 需求回归稳定,存量项目的升级需求亦可支撑充分韧性。 中期来看,根据《全国煤电机组改造升级实施方案》,对供电煤耗在 300 克标准煤/千瓦 时以上的煤电机组,应加快创造条件实施节能改造,“十四五”期间改造规模不低于 3.5 亿千瓦,其中供热改造和灵活性改造制造分别不低于 5000 万千瓦和 2 亿千瓦,测算需 通过将中低温段管道向高温段管道升级,实现升级改造的锅炉约为 1 亿千瓦(100GW)。 长期来看,截至 2018 年底,我国仅有 39%的火电机组为超超临界机组,而 61%的机组 是超临界和亚临界机组,升级改造的空间巨大,由此有望支撑长期需求韧性。

基于大部分不锈钢无缝管生产流程类似,由此大部分品种产线互通,可以进行产能的柔 性调节。由此,即使高端锅炉管需求长期回落,生产企业也可将产线调节为其他高端产 品,可以避免产线的闲置。

此外,未来锅炉管品种升级迭代的增量需求值得重视。当前 650℃~700℃的超超临界机 组技术正在攻关,其热效率有望达到 48%~50%,煤耗有望小于 210g/kwh。而在不锈钢 锅炉管领域,山特维克研发的 Sanicro 25 钢是 650℃~700℃超超临界机组较为成熟的 方案。2018 年,久立特材与山特维克签署合作协议,就 Sanicro 25 建立合作供应伙伴 关系;2021 年,久立特材生产的 Sanicro 25 产品达到性能要求,获得生产该项产品的 资质,未来随着火电锅炉进一步向高温、高压化升级,市场空间有望逐步打开。

最终,新增煤电装机需求景气爆发,叠加老旧锅炉替换、升级改造需求,测算 2023~2025 年国内超级不锈钢管市场需求分别为 6.8、8.8、9.6 万吨,2022~2025 的 CAGR 达 50%, 尤其 2023 年增速高达 141%,需求的爆发式增长易催生供需的阶段性失衡。此外,海 外产能的紧缺,有望促使国产率迅速提升,预计从 2022 年的 58%大幅提升至 2023 年 的 85%,国内玩家充分受益。

测算基于以下假设: 1) 考虑到当前锅炉管、下游锅炉厂和配套零部件企业产能严重紧缺,原先预期的火电 装机目标或将整体后移,预计 2023~2025 年装机需求分别为 50、70、80GW; 2) 假设存量替代需求每年保持 10GW 不变; 3) 在十四五升级改造需求合计 100GW 的估算下,预计 2023~2025 年升级改造需求 分别为 25、30、30GW; 4) 基于以日本住友为代表的海外锅炉管产能供给刚性,加之欧洲火电重启下需求提 升,预计 2023 年进口锅炉管 1 万吨;而随着国内价格提升,或催生海外企业产能 释放,预计 2024、2025 年进口锅炉管 1.25、1.5 万吨。

供给:长久期供应为关键壁垒,存量玩家共享景气

壁垒:认证壁垒高铸,掣肘新玩家进入

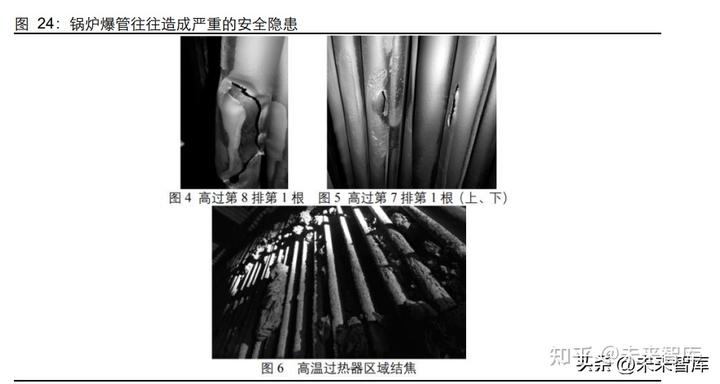

高端不锈钢锅炉管的核心壁垒在于对质量稳定性的认证。当前主流的高端不锈钢火电锅 炉管品种(Super304、HR3C)为上世纪 90 年代日本住友所开发,经过十几年的国产 化研发,2010 年前后有七家企业生产的试样通过客户认证。然而多年以来,真正实现 稳定批量供货的国内企业仅武进不锈、盛德鑫泰和太钢不锈,核心原因在于小批量的生产出符合要求的试样并不难,真正的壁垒在于长期、稳定、大批量的供货。因此,严苛 的认证过程为行业的最大壁垒,而具备长周期供货经验的企业被下游客户所重视。 锅炉管爆炸为电站最常见的事故,往往造成严重的经济损失。据《内蒙古某电厂#1 锅炉 爆管事故分析》(刘宏卫),发电机组非停原因的 70%是由锅炉爆管导致。锅炉受热面爆 管后,不仅造成极大的经济损失,而且威胁电厂运行安全。如在该内蒙古电厂爆管事故 中,屏式过热器、高温过热器管上,明显爆开点 4 处,经目测与测厚后发现屏式过热器、 高过、顶棚过热器管 40 根左右有减薄现象,造成极大的安全隐患。

对全生命周期质量稳定性的高要求催生严苛的认证标准。根据盛德鑫泰公告,高等级火 电用管的壁垒主要体现在:1)进入门槛高,如果企业要新开发这种材料,首先要得到锅 炉厂材料研究所的认可,经过 1 万个小时以上的高温蠕变的实验,合格才能使用;2) 制造难度大,高合金无缝钢管 T91、T92 和超级不锈钢管的难点主要在加工,因为高等 级的材料对温度的敏感性、杂质的比例、整个工艺的定位都要求很高,一旦有所偏差会 造成材料的缺陷和报废,如果成材率不高,可能会带来整个利润的下滑。 根据《电站锅炉用高等级耐热钢管指定进口的适宜性探讨》(李健等),我国所采用的电 站锅炉高等级耐热钢管标准技术(GB/T 5310)是全球范围内最为严格的标准,对比美 国 ASME 标准除了热处理、性能、无损检测和奥氏体钢的晶粒度有要求外,其他对锅炉 材料需要的性能特别是高温性能有重要影响的要素如冶炼、有害元素、非金属夹杂物和 组织等均未明确控制,也未提出冲击吸收能量的要求。在严苛的认证标准下,在过往的 数十年之内行业无新增竞争者,即使想要新入行业,也需要至少 2~3 年的认证周期,仅 存量玩家分享景气红利。

格局:海外龙头供给刚性,两大国产龙头分享红利

高端不锈钢火电锅炉管产业链中,上游的宝钢特钢、太钢不锈、永兴材料为主要的坯料 供应商;加工端环节,形成以武进不锈和盛德鑫泰双寡头竞争的市场格局,太钢不锈和 久立特材亦有少量成品锅炉管供应。海外供应商以住友金属为主,其余 DMV、TUBACEX 也有少量供货。日本住友作为 Super304、HR3C 等高端不锈钢火电锅炉管的开发者, 产品具有最长的供货经验和最丰富的实验数据,产能性能在全球范围内最具竞争力。

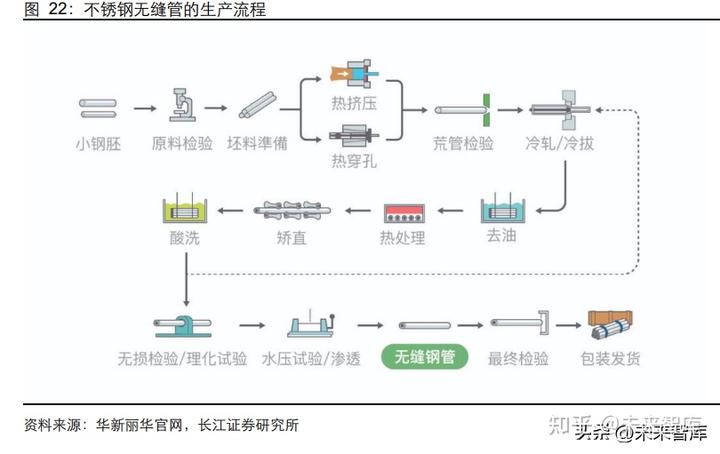

从生产工艺上看,当前主要有两种主流的锅炉管工艺,一种是海外龙头(住友、DMV、 TUBACEX)和久立特材为代表的“热挤压+冷轧+低温固溶处理”工艺;另一种为其他 国内生产商的“穿孔+高温软化+冷轧+低温固溶处理”工艺。两种工艺所生产的锅炉管 均可满足客户的认证要求,然而前者得到的金属密实性较好,组织更为均匀,无明显的 各向异性,同时可以避免传统热穿管工艺在荒管表面产生裂纹的问题。但是,这种工艺 的成材率(保温时氧化严重的影响)较低,制造成本(高温长时间加热热耗较高,内外 壁氧化的后续处理费时费力)相对更高,制造难度更大。

基于生产成本以及要求的毛利率水平较高,久立特材或成为国内锅炉管产能的柔性调节 项。过往来看,由于产线投资成本相对较高,加之火电处于下行周期,久立特材将原有 的 2 万吨超超临界电站锅炉管产线转向生产经济效益相对更高的产品。随着超级不锈钢 火电锅炉管景气爆发,生产效益大幅提升,久立特材仍有转回的可能。由此,久立特材 的锅炉管产能或成为柔性调节项,当锅炉管价格上涨至久立特材合意的利润水平时,久 立特材或开始增加对锅炉管的供应。当然,基于久立特材无缝不锈钢管的毛利率平均水 平达到 31.71%(2021 年),当锅炉管价格涨至久立特材合意利润水平时,成本处于相 对低位的武进不锈和盛德鑫泰的利润将非常靓丽。

对于不锈钢加工企业而言,成材率是影响生产成本的关键因素。武进不锈、盛德鑫泰作 为优质民营企业,拥有优异的精细化管理能力,通过管理效率的不断提升,产品的成材 率和产能利用率均居于行业高位。太钢不锈的子公司钢管公司基于生产效率较低,常年 亏损导致减值严重,或将掣肘未来供应量的提升。

总结来看,在当前景气爆发时点,具备较强确定性产能增长预期的仅武进不锈和盛德鑫 泰,在其他竞争对手的供给相对刚性下,二者有望分享行业增量。从两者新建项目来看, 武进不锈投资 4.68 亿元于“2 万吨高端装备用高性能不锈钢无缝管”项目,预计新增 1.2 万吨高端锅炉不锈钢管和 0.8 万吨换热器用不锈钢无缝管,考虑到锅炉管供给紧缺 以及公司可以柔性调节产能,在锅炉管的增量上或有弹性。盛德鑫泰投资 2.62 亿元于 “新建特种设备用不锈钢、合金钢无缝钢管制造项目”,根据募投项目,项目投产后预计 可年产不锈钢锅炉管 1 万吨,年产合金钢管 3 万吨。

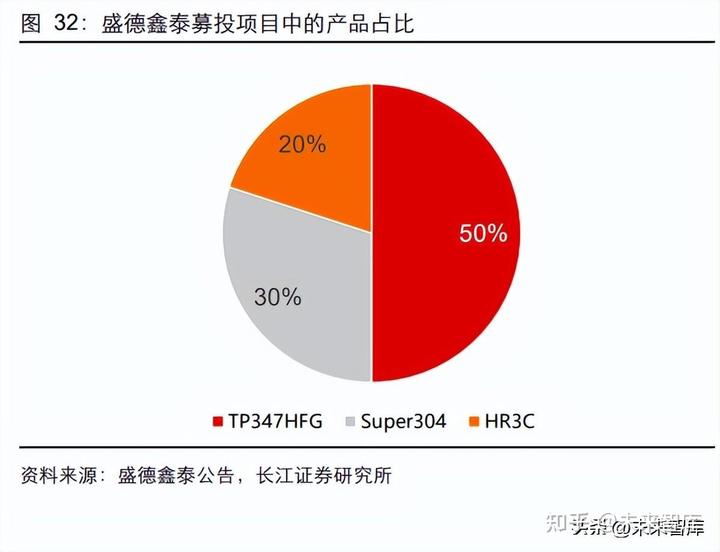

武进不锈的吨投资金额明显高于盛德鑫泰,或由于投产的产品结构相对高端。对比两个 项目的单位投资金额,武进不锈为 2.34 万元/吨,而盛德鑫泰为 6550 元/吨。就不锈钢 锅炉管产品而言,盛德鑫泰募投产品除 Super304、HR3C 等高等级的超级不锈钢外, 还包括了 50%的 TP347HFG 等中端产品;武进不锈投产的产品或更为高端,其中设备 购置费占项目资本性支出的 62%。

产业链投资:武进不锈蹄疾步稳,盛德鑫泰蓄势 待发

武进不锈和盛德鑫泰作为国内工业用无缝不锈钢管龙头企业,多年以来深耕高端锅炉不 锈钢管领域,当前逐步迈向收获期,有望共享火电建设的景气爆发。整体来看,武进不 锈处于整体产品结构的优化升级期,高端火电锅炉管则是其中靓丽的一环,倘若高端化 顺利推进,盈利中枢有望稳步提升;盛德鑫泰的无缝钢管、无缝不锈钢管产品下游更多 的集中于火电锅炉管领域,有望更大程度的受益于锅炉管的景气爆发。 从杜邦分析来看,武进不锈和盛德鑫泰在 2022 年 Q3 的年化 ROE 均为 8%,武进不锈 以 7%的销售净利率上更胜一筹,对比盛德鑫泰为 5%;而盛德鑫泰的权益乘数的贡献 相对更高,其资产负债率水平达到 48%,对比武进不锈为 31%。

1) 盈利水平上看,过往武进不锈产品结构更为高端,然而利润波动较大,盛德鑫泰盈 利更为稳定。受火电景气下行、行业竞争加剧和出口退税政策取消的影响,近年来 武进不锈和盛德鑫泰的毛利率均出现下滑,而过往毛利率水平相对更高的武进不 锈下滑幅度更明显,从 2019 年的 24%回落至 2022Q3 的 14%;对比盛德鑫泰从 2019 年的 17%下滑至 2022Q3 的 14%。然而,武进不锈的费用管控能力相对优 异,2022Q3 的综合费用率为 5%,对比盛德鑫泰为 7%,最终在销售净利率上更 胜一筹。

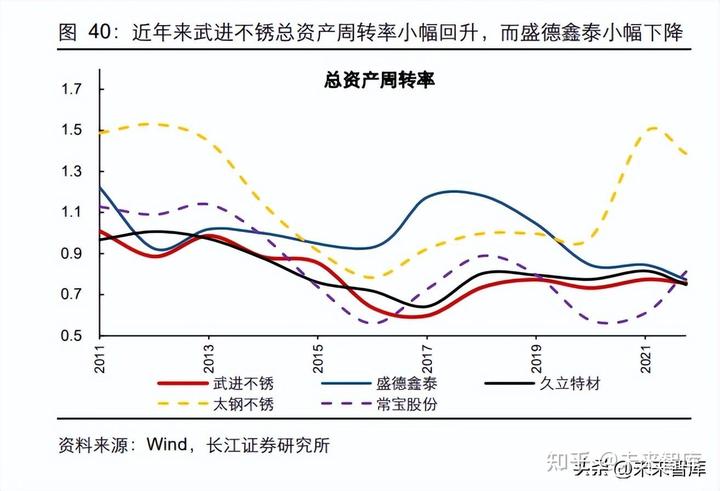

2) 总资产周转率水平上看,武进不锈近年小幅回升,而盛德鑫泰降幅较大。近年来, 武进不锈的资本开支相对谨慎,总资产周转率从 2017 年的 0.60 小幅回升至 2022Q3 的 0.76(年化),处于行业中位;而盛德鑫泰处于高速扩张期,上市以来 资产规模快速扩张,而募投项目投产存在滞后性,使得总资产周转率从 2017 年的 1.17 回落至 2022Q3 的 0.77(年化)。

3) 财务杠杆上看,武进不锈资产负债率小幅回升,仍有上升空间。2022Q3 武进不锈 的资产负债率为 31%,对比盛德鑫泰为 48%。尽管近年来武进不锈的资产负债率 小幅上行,在行业中仍处于中低位置,后续财务杠杆仍有提升空间。

产品结构对比来看,武进不锈下游相对分散,而盛德鑫泰锅炉管占比较高。过往不锈钢 火电锅炉管在武进不锈的收入占比平均约 10%~15%左右,其主要的收入来源来自于石 油化工和机械设备。而盛德鑫泰产品下游火电占比较高,其中不锈钢无缝钢管几乎用于 火电行业,而在合金钢无缝钢管中也有较大比例用于火电锅炉管,伴随火电景气爆发, 需求弹性或更为靓丽。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。